إمكانات واعدة لمصادر الطاقة منخفضة ومنعدمة الانبعاثات #الكربونية في منطقة الشرق الأوسط وشمال #أفريقيا

أفاد تقرير «توقعات استثمارات الكهرباء في منطقة الشرق الأوسط وشمال أفريقيا 2020-2024» [رابط التقرير] للشركة العربية للاستثمارات البترولية (ابيكورب)، وهي مؤسسة مالية تنموية متعددة الأطراف، أن منطقة الشرق الأوسط وشمال أفريقيا مرشحة بقوة لأن تصبح مصدِّراً رئيسياً للهيدروجين الأزرق والأخضر نظراً لانخفاض كلفة مصادر الغاز الطبيعي والطاقة المتجددة فيها، لافتاً إلى أن عدداً من دول المنطقة – بما في ذلك المملكة العربية السعودية والمغرب – قد اتخذت خطوات جدية لتعزيز موقعها كمصدّرَيْن منخفضي الكلفة للهيدروجين الأزرق والأخضر والأمونيا منعدمة الانبعاثات الكربونية وغيرها من المنتجات المشابهة.

ويمثل ازدياد الاستثمارات المخطط لها في مشاريع نقل وتوزيع الكهرباء في العديد من دول المنطقة خلال السنوات الخمس المقبلة من أبرز التطورات والتوجهات الإقليمية التي رصدها التقرير، وذلك نتيجة تنامي حصة الطاقة المتجددة في مزيج توليد الكهرباء والمساعي القائمة لتطوير الربط الكهربائي بين دول المنطقة.

من جهة أخرى ما زال دور القطاع الخاص في تمويل مشاريع توليد الكهرباء في المنطقة يعتمد إلى حد كبير على الإصلاحات في القطاع والضمانات الحكومية، حيث يشير التقرير إلى أن معظم المشاريع التي تزيد ديونها عن أصولها تعتمد نموذج تمويل دون حق رجوع (non-recourse) أو مع حق رجوع محدود (limited nonrecourse) بنسبة دين إلى الأصول بين 40:60 و 20:80، وقد تصل هذه النسبة إلى 15:85 للمشاريع المنخفضة المخاطر المدعومة بضمانات حكومية قوية، لكن هذا الوضع قد يتغير جرّاء الإصلاحات التنظيمية الرامية إلى دعم مصادر الطاقة المتجددة، بالإضافة إلى التداعيات التي خلفتها أزمة 2020.

تغيرات في الطلب على الكهرباء

تشير التقديرات إلى أن تداعيات جائحة فيروس كورونا على القطاعات الصحية والاقتصادية والمالية قد كلّفت الاقتصاد العالمي ما يقارب تريليون دولار أمريكي مع تفاوت آثارها من قطاع لآخر، بما في ذلك قطاع الكهرباء. فبالإضافة إلى إبرازها أهمية استقرار إمدادات الكهرباء والخدمات الرقمية بالنسبة للاقتصاد، فقد أثرت الجائحة بشكل ملموس على طبيعة الطلب على الكهرباء في قطاعات الاقتصاد الرئيسية الثلاثة والممثلة بالقطاع السكني والتجاري والصناعي، حيث ازدادت حصة استهلاك الكهرباء في القطاع السكني على حساب القطاعين الصناعي والتجاري في ظل تراجع النشاط التجاري والصناعي من جهة، وزيادة الوقت الذي يقضيه الناس في منازلهم بسبب إجراءات الإغلاق.

ووفقاً لتقرير ابيكورب، يستحوذ القطاع السكني حالياً على 41% من إجمالي الطلب على الكهرباء في منطقة الشرق الأوسط وشمال أفريقيا، يليه قطاعي الصناعة والتجارة بنسبة 21% و20% على التوالي، فيما تتشكل النسبة المتبقية البالغة 18% من قطاعات أخرى كالزراعة والنقل، بالإضافة إلى عوامل أخرى.

وفي هذا الصدد، صرّح د. أحمد علي عتيقة، الرئيس التنفيذي لشركة ابيكورب: "لقد حافظت الاستثمارات في قطاع الكهرباء على مستوياتها نسبياً مقارنة مع قطاعات الطاقة الأخرى على الرغم منالتداعيات الناجمة عن جائحة فيروس كورونا. وبالتالي نتوقع أن يلعب هذا القطاع دوراً محورياً في تسريع عملية التعافي الاقتصادي مع انحسار الجائحة، خاصة مع بروز أمن الطاقة والخدمات الرقمية كأولويات استراتيجية للاقتصاد. وانسجاماً مع رؤية ابيكورب المتمثلة في دعم التنمية المستدامة لقطاع الطاقة في المنطقة العربية، فإننا سنواصل دعم المشاريع الحيوية والتقنيات الواعدة التي تسهم في تحقيق هذه الأهداف الاستراتيجية وتعزز استدامة الطاقة في المنطقة."

من جهتها، صرحت د. ليلى بنعلي، كبير الخبراء الاقتصاديين في ابيكورب: "بالنظر إلى المستقبل، فإن كفاءة السياسات ورقمنة قطاع الكهرباء سيشكلان عاملين حاسمين في تحديد طبيعة الطلب المتوقع على الكهرباء والاستثمارات في القطاع. وإلى جانب تعزيز ترابط وتكامل سوق الكهرباء على صعيد منطقة الشرق الأوسط وشمال أفريقيا، فإن دول المنطقة تتمتّع بإمكانات واعدة لتصدير منتجات منعدمة الانبعاثات الكربونية، خاصة في ظل التحول الحالي لتوليد الكهرباء من مصادر مثل الهيدروجين والأمونيا، وهذا ما ينبغي لصنّاع السياسات في المنطقة أن يسعوا لتحقيقه مستقبلاً."

التحول في مزيج إمدادات الكهرباء

أدت تداعيات الجائحة وتقلبات أسعار النفط إلى تنامٍ لافت في حصة مصادر الطاقة المتجددة والتقنيات النووية في توليد الكهرباء على الصعيدين العالمي والإقليمي، ويرجع ذلك في المقام الأول إلى انخفاض الكلفة غير المسبوق في الطاقة المتجددة، إلى جانب الأهداف التي وضعتها حكومات دول الشرق الأوسط وشمال أفريقيا المنطقة لزيادة الاعتماد على الطاقة المتجددة – والتي تتراوح بين 13% إلى 52% من إجمالي القدرة المركّبة (installed capacity) - بحلول عام 2030.

ويلفت التقرير إلى أن الوقود النووي والأحفوري - والغاز الطبيعي بوجه خاص – سيبقى مكوّناً أساسياً في مزيج إمدادات الكهرباء في المستقبل المنظور، وذلك نظراً للطبيعة المتقطعة والموسمية التي تتسم بها مصادر الطاقة المتجددة، وعدم وجود حلول تخزين فعالة وبالحجم الكافي، بالإضافة إلى أن وتيرة انتشار الطاقة المتجددة غالباً ما تكون مرهونة بفعالية السياسات وبرامج الدعم واللوائح التنظيمية ذات الصلة.

وبالرغم من أن العديد من دول المنطقة ما زالت تعتمد وبشكل كبير على الغاز الطبيعي كمصدر طاقة لتوليد الكهرباء – أكثر من 90% من مزيج توليد الكهرباء في مصر والإمارات والجزائر وثلثي المزيج في المملكة العربية السعودية – إلا أن زيادة مصادر الطاقة المتجددة أدت إلى تقلص هذه الحصة في عدة دول، حيث انخفضت في مصر بنسبة 2% لصالح الطاقة الشمسية، و 9% في الإمارات لصالح الطاقة الشمسية ومحطات الطاقة التي تعمل بالفحم ومحطات الطاقة النووية التي دخلت حيز التشغيل الجزئي مؤخراً. كما شهد المغرب انخفاضاً في حصة النفط والفحم في مزيج توليد الكهرباء بنسبة 2% و3% على التوالي لصالح الطاقة الشمسية وطاقة الرياح والطاقة الكهرومائية، بينما انخفضت حصة الغاز الطبيعي في الأردن بنسبة 5% لصالح الطاقة الشمسية وطاقة الرياح.

تأثير الجائحة على مشهد الاستثمار في مشاريع الكهرباء

وفقاً لتقرير "توقعات استثمارات الطاقة في منطقة الشرق الأوسط وشمال أفريقيا للأعوام 2020-2024" الذي أصدرته ابيكورب في شهر أبريل الماضي، فقد بقي حجم الاستثمارات المقررة في قطاع الكهرباء كما هو تقريباً مقارنة بتقرير التوقعات للأعوام 2019-2023، أما الاستثمارات المخطط لها فانخفضت بنحو 114 مليار دولار أمريكي – أي ما يعادل 33% - نتيجة انتقال عدة مشاريع من حيز التخطيط إلى الالتزام في عام 2020، وازدياد فائض القدرة في مصر والسعودية، وتعثر عدد من المشاريع في إيران والعراق وتونس ولبنان جرّاء الجائحة.

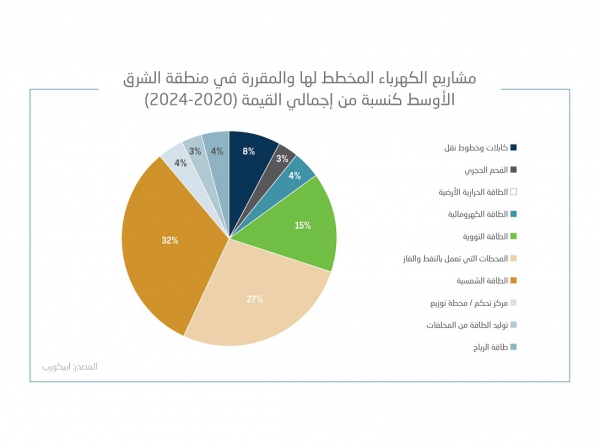

وتشكل المشاريع المخطط لها حالياً قرابة ثلثي القيمة الإجمالية لمشاريع الكهرباء في منطقة الشرق الأوسط وشمال أفريقيا للأعوام 2020 إلى 2024، وتستحوذ مشاريع الطاقة المتجددة على النصيب الأكبر من إجمالي قيمة المشاريع المخطط لها والمقررة حيث تصل حصتها إلى الثلث تقريباً (32%)، تليها مشاريع محطات الكهرباء التي تعمل بالنفط والغاز بنسبة الربع تقريباً (27%)، ثم الطاقة النووية (15%) فالفحم (3%)، وهي نسب قريبة من النسب العالمية في هذا الجانب.

وبالإضافة إلى تنامي حصة مصادر الطاقة المتجددة، يُتوقَّع أن تؤدي جهود تعزيز ربط شبكات الكهرباء بين عدة دول في المنطقة إلى زيادة الاستثمارات المخطط لها لتطوير شبكات نقل وتوزيع الكهرباء، ويشمل ذلك خط الربط الكهربائي بين السعودية ومصر بسعة 3 غيغاواط، وخط الربط الأوروبي - الأفريقي بين مصر وأوروبا عن طريق قبرص بسعة 2 غيغاواط، وخط الربط الكهربائي بين الأردن والسعودية البالغ طوله 164 كيلومتراً.

هذا ويشار إلى أن الربط الكهربائي بين دول الشرق الأوسط وشمال أفريقيا يعدّ جانباً مهماً من المنظور الاستراتيجي لضمان أمن الطاقة، إلا أن جائحة فيروس كورونا عرقلت جهود تطوير الشبكات الثلاث العابرة للحدود الموجودة حالياً في المنطقة، والتي تربط دول شمال أفريقيا، ودول مجلس التعاون الخليجي، ومصر مع دول الشام.